|

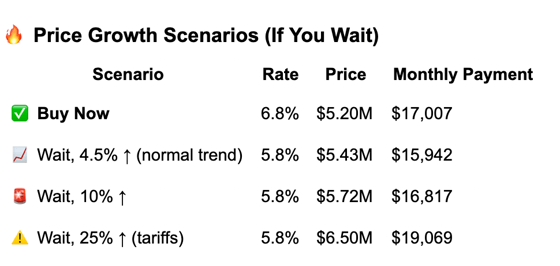

I get it. Everyone’s saying, “Wait until rates come down.” That advice sounds pretty smart…until you actually do the math. What no one is telling you is that: if prices go up while you wait, you could lose out on huge equity gains and end up with the same or worse monthly payment. What If You Just Bought a Property Today?You would lock in a mortgage at today’s rate (6.8%) and start building equity immediately. Yes, it’s a higher rate than we’ve become used to—but guess what? You can always refinance when rates go down. Now compare that to waiting a year for rates to drop by 1% and buying with a 50% mortgage. For this example, I used the Q1 2025 Manhattan New Development average price PSF of $2,600 times 2,000 square feet. Here’s what it really looks like: |

|

|

Worse yet, you would build $0 in equity while prices rise. In this example, buyers who wait a year could lose $230K–$1.3M in appreciation depending on how the market moves. Tariffs Alter The TrajectoryHigh tariffs won't be absorbed by US real estate developers, China (30%), Canada (25%+), or Europe (10%-25%). These tariffs will significantly increase materials cost for the next round of new development. Add in higher labor construction costs due to new immigration policies and that's a recipe for much higher prices for new construction condos. While prices seldom rise 10%-25% very quickly, the current tariff regimen and abrupt change in immigration policies guarantees it for the next cycle of new development. Maybe Don't Wait During Normal Times EitherEven during normal times, when long term property prices have risen on average 4.5% per year (normal trend; pre-covid), waiting for low rates might not be the best idea—as you can see from the chart above. With current and future supply constraints in Manhattan and Miami, the risk to the buyer purchasing now vs. later is low. Our Advice: Buy Now. Refinance Later. Capture the Equity Upside While Others Wait.Want to run the numbers based on your budget or location? Contact us—we’ll help you break it down. |

Still have questions about foreign investment in NYC or Miami? Check out our resources:

"Manhattan Condo Market Analysis"

"Can Foreigners Buy Property in the USA"

"Best Manhattan Neighborhoods To Buy a Condo"